Entenda impacto dos juros altos no financiamento rural

- Contextualizando

- Publicações alegam que governo federal teria deixado de conceder apoio e não tomado medidas para reduzir endividamento dos agricultores.

Conteúdo analisado: Publicação alega que os produtores rurais estão desistindo de plantar por estarem mais endividados do que em anos anteriores e enfrentando maior dificuldade para ter acesso a crédito. Diz ainda que o governo federal teria “virado as costas” para quem produz alimentos, prejudicando o agronegócio com juros altos e falta de incentivo.

{kind=link}

Onde foi publicado: X.

Contextualizando: Uma publicação atribui ao governo de Luiz Inácio Lula da Silva (PT) a responsabilidade por um suposto abandono dos produtores rurais endividados em razão das altas taxas de juros.

De fato, a taxa Selic foi mantida em 15% ao ano, o maior patamar desde 2006. No entanto, esse índice é decidido pelo Comitê de Política Monetária (Copom), um órgão independente, e não pelo governo federal, como sugere a publicação. Além disso, também não é verdade que o crédito rural e outras medidas para apoiar pequenos e médios agricultores tenham deixado de ser implementadas.

Em julho de 2025, o governo federal lançou uma nova edição do Plano Safra, que abrange linhas de crédito como o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) e o Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp). Já em setembro, criou uma linha de crédito para liquidar operações de agricultores cujas atividades foram prejudicadas por eventos climáticos adversos.

O que ocorreu foi que o patamar de crédito previsto pelo governo federal não cresceu acima da inflação no Plano Safra 2025/2026. A estimativa é de R$ 516,2 bilhões, apenas R$ 8 bilhões a mais do que no ciclo anterior (R$ 508,6 bilhões em 2024/2025) — um aumento nominal de 2%, inferior à inflação acumulada do período, estimada em 5,32%. A Confederação da Agricultura e Pecuária do Brasil (CNA) criticou o reajuste, considerando-o insuficiente diante do aumento dos custos de produção.

Para efeito de comparação, em 2023 foram disponibilizados R$ 471,2 bilhões. Já em 2022, no então governo de Jair Bolsonaro (PL), foram concedidos R$ 364 bilhões aos produtores rurais.

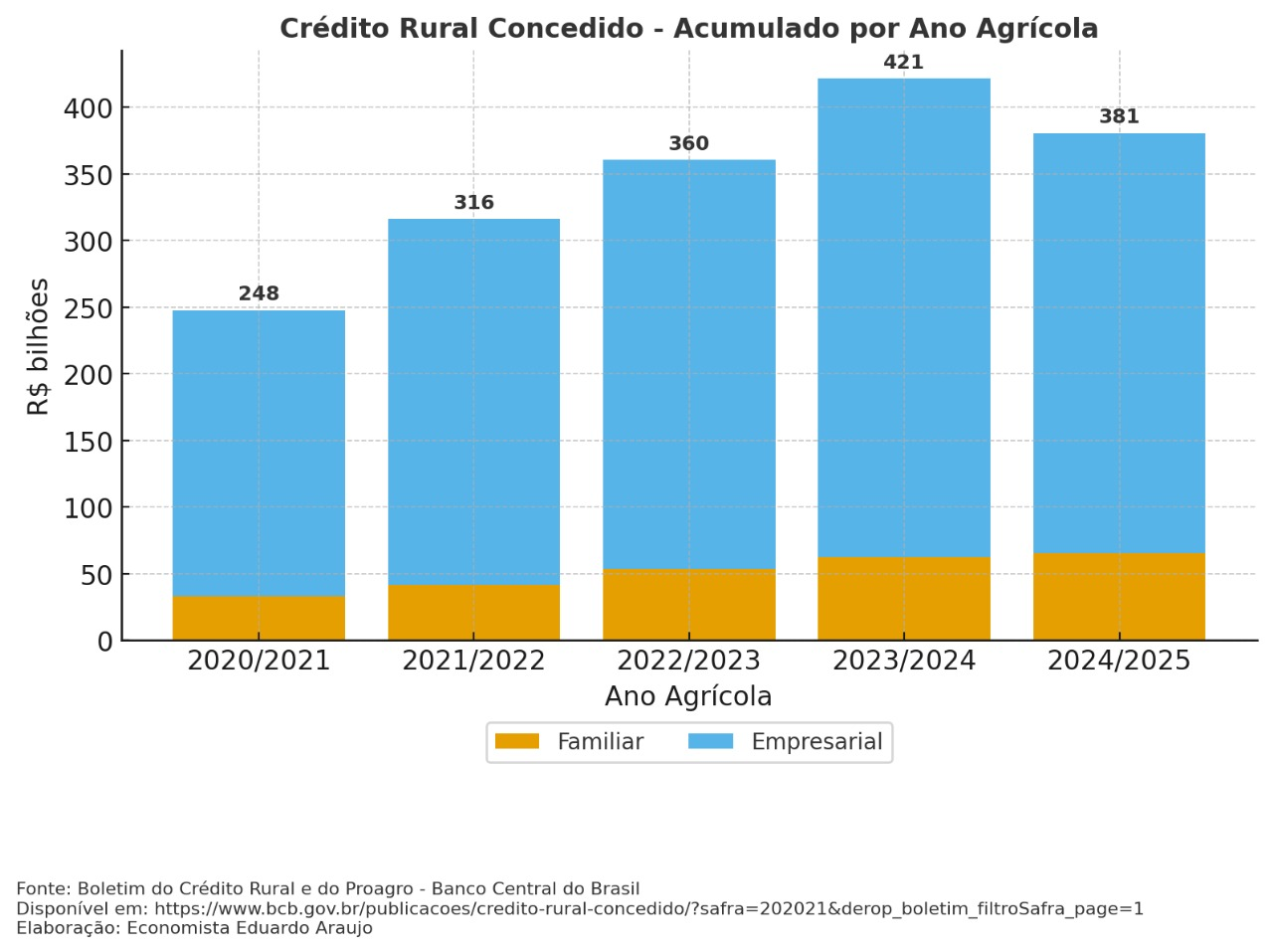

O economista Eduardo Araújo, mestre em Políticas Públicas pela Universidade de Oxford, ouvido pelo Comprova, destaca que o volume total de crédito rural concedido continua em patamar elevado, com cerca de R$ 380 bilhões no ciclo 2024/2025, contra R$ 248 bilhões em 2020/2021, um crescimento nominal de aproximadamente 54%, de acordo com dados do Boletim do Crédito Rural e do Programa de Garantia da Atividade Agropecuária (Proagro), do Banco Central.

Enquanto o Plano Safra representa o volume autorizado e as condições de financiamento anunciadas pelo governo, o boletim do Banco Central mostra quanto desse crédito foi efetivamente executado pelos agentes financeiros ao longo do ciclo.

Ao comparar o montante empenhado em 2024/2025 com o ciclo anterior 2023/2024, nota-se uma leve queda no montante de crédito rural concedido. Um dos fatores, segundo o economista, é a alta taxa de juros.

“É verdade que houve uma leve redução em relação ao pico do ciclo anterior (2023/2024), mas isso está mais relacionado ao custo dos juros, que seguem em níveis historicamente altos, do que a uma restrição deliberada de crédito”, ressalta.

Eduardo Araújo avalia, no entanto, que os juros em alta não podem ser entendidos como o único fator que afeta essa desaceleração.

“O que observamos é um conjunto de elementos que explicam essa leve desaceleração: o ciclo de expansão anterior já vinha em ritmo forte, o que naturalmente impõe um limite de crescimento; há também um cenário econômico mais conservador, que leva o produtor a planejar com mais cautela suas operações de financiamento; e fatores externos, como a instabilidade nos mercados internacionais e as tensões comerciais entre Estados Unidos e China, que afetam a confiança e os preços de exportação”, contextualiza.

Produtores relatam maior dificuldade em acessar crédito

Ao Comprova, o assessor técnico da CNA Guilherme Rios afirmou que os produtores, em especial os de menor porte, têm relatado um endurecimento por parte dos agentes financeiros em conceder crédito, em razão do atual cenário de endividamento, passando a exigir garantias reais mesmo em operações de menor porte. “Além disso, os limites de crédito ofertados estão menores em comparação à última safra, reforçando um ambiente de maior cautela entre as instituições financeiras”, disse.

A percepção dos produtores diz respeito à mudança implementada em junho pelo Conselho Monetário Nacional (CMN), órgão composto pelo ministro da Fazenda, Fernando Haddad; pela ministra do Planejamento e Orçamento, Simone Tebet; e pelo presidente do Banco Central, Gabriel Galípolo.

O Proagro deixou de cobrir parte dos médios produtores. O limite de enquadramento no seguro rural, que cobre eventuais inadimplências dos produtores que contraem empréstimos, caiu de R$ 270 mil para R$ 200 mil por ano agrícola.

Em nota, o Banco Central (BC) informou que a redução do limite permitirá a concentração do programa na agricultura familiar e a abertura de espaço para ampliar o seguro rural a produtores recorrentemente afetados por eventos climáticos, sem impacto no orçamento do Proagro.

Guilherme Rios destacou, por fim, que as taxas anunciadas no Plano Agrícola e Pecuário 2025/2026, especialmente para médios e demais produtores, estão mais elevadas em comparação às da safra anterior. “O PAP 2024/2025 foi lançado com a taxa Selic em 10,5% ao ano, enquanto o atual plano safra foi anunciado com uma Selic de 15% ao ano, ou seja, com cenários econômicos distintos”, manifestou.

Qual o real impacto da alta nos juros

Na avaliação do economista, o aumento das taxas de juros impacta o produtor rural, mas esse efeito pode ser parcialmente atenuado pelo próprio funcionamento do sistema de crédito rural, que opera com subsídios e equalização de taxas definidos pelo governo federal.

“Na prática, o Tesouro Nacional cobre parte dos juros cobrados pelos bancos, permitindo que os produtores acessem recursos com custos menores do que os de mercado — especialmente nas linhas do Pronaf (agricultura familiar) e Pronamp (médios produtores)”, entende.

A alta na taxa de juros gera, segundo o professor, um efeito difuso sobre o agronegócio e a economia em geral, mas o mecanismo de subsídios do crédito rural ajuda a proteger, em parte, os produtores, especialmente os de menor porte. Ainda assim, pode ocorrer algum tipo de endividamento e, nesse caso, algum impacto sobre novas contratações de crédito.

Diante desse cenário, o economista defende uma leitura equilibrada da situação, considerando que a evolução do crédito rural no país reflete múltiplas variáveis econômicas e conjunturais e não pode ser explicada somente por uma dimensão de gestão ou política específica.

“O que existe hoje é um cenário de ajuste pontual, não de retração estrutural. O crédito rural segue crescendo no longo prazo, e o sistema continua bem abastecido de recursos, especialmente nas linhas direcionadas e com apoio público”, pondera.

Eduardo Araújo destaca, por fim, que não há indícios de que o governo atual tenha alterado o modelo estrutural do crédito rural, uma vez que os programas continuam operando nas normas do Manual de Crédito Rural e das diretrizes do Conselho Monetário Nacional (CMN).

“O que se observa são acréscimos complementares — como linhas especiais para renegociação de dívidas ou alívio temporário para produtores com dificuldade — e ajustes regulatórios, especialmente no Plano Safra 2025/2026 (por exemplo, exigência de zoneamento climático para custeio). Ou seja, houve adaptações pontuais, mas não uma mudança radical na concessão de crédito.”

O Ministério da Agricultura foi procurado, mas não respondeu até a publicação deste texto.

Fontes consultadas: O economista Eduardo Araújo, o assessor da CNA Guilherme Rios, documentos sobre o Plano Safra 2025/2026, boletins do Banco Central e reportagens sobre o tema.

Por que o Comprova contextualizou este assunto: O Comprova monitora conteúdos suspeitos publicados em redes sociais e aplicativos de mensagem sobre políticas públicas, saúde, mudanças climáticas e eleições. Quando detecta nesse monitoramento um tema que está sendo descontextualizado, o Comprova coloca o assunto em contexto. Você também pode sugerir verificações pelo WhatsApp +55 11 97045-4984.

Para se aprofundar mais: O Comprova já publicou outros conteúdos relacionados à concessão de crédito. Explicou, por exemplo, o que mudou no financiamento da Caixa e o que isso diz sobre a situação do banco e a medida provisória voltada a trabalhadores CLT.